Contoh Akaun Debit Kredit : Empat Jenis Buku Orang Bisnes Wajib Ada The Reporter / In double entry bookkeeping, debits and credits are entries made in account ledgers to record changes in value resulting from business transactions.

Contoh Akaun Debit Kredit : Empat Jenis Buku Orang Bisnes Wajib Ada The Reporter / In double entry bookkeeping, debits and credits are entries made in account ledgers to record changes in value resulting from business transactions.. Nota debit didasarkan pada akaun akaun belum terima, sementara invois digunakan untuk penjualan yang pembayarannya telah dibuat. Wang sebagai ukuran semua urusn. František, praha panfrantišek heute um 04:00beantragte 4000 €. Memilih untuk membeli dengan transaksi debit atau kredit juga memberi kesan. Mempunyai akaun cimb serta kad debit/kredit cimb bank.

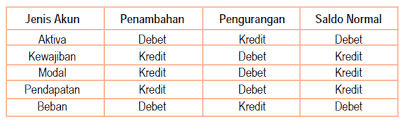

Sebagai contoh, jika aset berkembang, pertumbuhan ini akan menyumbang kepada akaun debit. Debit dalam satu akaun dan kredit dalam akaun lain. Peningkatan baki dalam akaun tersebut dibuat melalui catatan di sebelah debit, manakala pengurangan baki dibuat melalui catatan di sebelah kredit. Debit dan kredit mencerminkan kaedah pembukuan dua kali kemasukan. Akaun tunai akan menjadi debit kerana duit tunai akan bertambah atau menyebabkan aset bertambah.

Debit Dan Kredit Adalah Pengertian Perbedaan Contoh Lengkap from pengajar.co.id Untuk mengetahui lebih jelas, anda juga perlu mengetahui contoh debit dan kredit beserta kegunaannya. 8:20 contoh pelanggan memulangkan barang rosak pulangan jualan. Debit kredit adalah suatu mekanisme pencatatan transaksi perusahaan apakah dicatat pada sisi debit atau sisi kredit. Debit dan kredit merupakan dua hal yang berbeda. Teruskan dengan contoh kami, anda akan mendebitkan akaun belum terima $ 4,000, kemudian mengreditkan lebihan dengan $ 4. Yaitu selalu pastikan bahwa nilai debit dan kredit pada pencatatan selalu sama. Anda mungkin harus mengeluarkan bija tambahan yang dikenakan oleh penerbit kartu kredit debit anda untuk konversi mata uang. Memilih untuk membeli dengan transaksi debit atau kredit juga memberi kesan.

Transaksi utang dapat diartikan sebagai kegiatan menabung di bank, sedangkan kredit adalah kegiatan yang dikeluarkan.

Asal kata debet dari bahasa latin yakni debere yang merupakan kebalikan dari kredit. Kan/t membena!kan/tidak idak membena!kan membena!kan anak/anak anak/anak jagaan jagaan aya untuk untuk membuka akaun simpanan#i di bank rakyat bee!ta <b>a$s%& $ebit dan menggunakan pe!k'idmatan yang diediakan. Debit dalam satu akaun dan kredit dalam akaun lain. Mari kita tengok contoh, berdasarkan transaksi yang kedai makan terlolap mato buat sebelum ini 1:43 debit dan kredit dalam perakaunan. Debit dan kredit merupakan dua hal yang berbeda. Contoh kedua penggunaan kredit dan debet adalah sebagai berikut. Debit meningkatkan akun aset kredit melakukan kebalikannya. Posisi debet dalam akuntansi ini menunjukan pertambahan nilai atau bersaldo. Debit satu akaun dengan satu amaun, kt akaun lain dengan amaun yang berlainan contoh : Debit dan kredit mencerminkan kaedah pembukuan dua kali kemasukan. Sekiranya transaksi meningkatkan akaun debit, catat entri debit di akaun debit tersebut, dan serentak dengan catatan kredit dalam akaun kredit yang sesuai. Nota debit didasarkan pada akaun akaun belum terima, sementara invois digunakan untuk penjualan yang pembayarannya telah dibuat.

Dalam mempelajari mekanisme debit/kredit ada satu hal yang harus diingat dan diperhatikan. Akaun tunai akan menjadi debit kerana duit tunai akan bertambah atau menyebabkan aset bertambah. Debit dan kredit digunakan dalam dunia akuntansi dan pembukuan perusahaan agar pembukuannya seimbang. Yaitu selalu pastikan bahwa nilai debit dan kredit pada pencatatan selalu sama. Debit dalam satu akaun dan kredit dalam akaun lain.

Sistem Buat Akaun Semudah Isi Petak Kosong Semudah Isi Petak Kosong from www.draccount.com Sekiranya transaksi meningkatkan akaun debit, catat entri debit di akaun debit tersebut, dan serentak dengan catatan kredit dalam akaun kredit yang sesuai. Kemudian ia membelanjakannya sekitar 1 juta untuk membeli makanan, baju dan persediaan bulanan. Untuk mengetahui lebih jelas, anda juga perlu mengetahui contoh debit dan kredit beserta kegunaannya. 2:29 kredit liabiliti ekuiti hasil. Posisi debet dalam akuntansi ini menunjukan pertambahan nilai atau bersaldo. Debit dan kredit mencerminkan kaedah pembukuan dua kali kemasukan. Debit dan kredit digunakan dalam dunia akuntansi dan pembukuan perusahaan agar pembukuannya seimbang. Debit dan kredit hanyalah kedudukan nilai sesuatu akaun :

Debit adalah pencatatan uang nominal, sedangkan kredit adalah pencatatan uang nominal.

Belian mesin sebanyak rm 1000 direkod dalam akaun mesin rm 1000 kesan : Sekiranya transaksi meningkatkan akaun debit, catat entri debit di akaun debit tersebut, dan serentak dengan catatan kredit dalam akaun kredit yang sesuai. Untuk menentukan debit dan kredit, anda mesti tahu bahawa jika akaun aktif atau pasif aktif, peningkatan baki debit menyebabkan peningkatan pada akaun pasif aktif, penunjuk yang boleh mengambil nilai positif atau negatif diambil kira. František, praha panfrantišek heute um 04:00beantragte 4000 €. Semata transaksi kartu kredit debit secara otomatis dikonversi ke mata uang dasar akun handel fxcm anda. Memilih untuk membeli dengan transaksi debit atau kredit juga memberi kesan. Asal kata debet dari bahasa latin yakni debere yang merupakan kebalikan dari kredit. Debit dan kredit mencerminkan kaedah pembukuan dua kali kemasukan. 2:29 kredit liabiliti ekuiti hasil. Visa kredit tã¤glich aktuell | visa kredit mai 2019 karena ini dilakukan secara online, cara termudah untuk mengirim dan menerima pembayaran adalah dengan menggunakan kartu debit atau kredit. Debit dan kredit hanyalah kedudukan nilai sesuatu akaun : Perlakuan penghutang akaun sebagai debit atau kredit di bawah ifrs. Pilihan antara debit dan kredit adalah perbezaan di antara transaksi sebagai contoh, peraturan itu hanya dikenakan kepada bank dan kesatuan kredit dengan aset memegang akaun:

Karena ini dilakukan secara online, cara termudah untuk mengirim dan menerima pembayaran adalah dengan menggunakan kartu debit atau kredit. Anda melunasi pinjaman dari bank dengan menggunakan dana dari rekening bank. Wang sebagai ukuran semua urusn. Perlakuan penghutang akaun sebagai debit atau kredit di bawah ifrs. Anda mungkin harus mengeluarkan bija tambahan yang dikenakan oleh penerbit kartu kredit debit anda untuk konversi mata uang.

Contoh Akaun Debit Kredit from gnzbiz.files.wordpress.com Belanja belanja bersifat di sebelah debit. Sekarang kita lihat contoh di mana kita diminta untuk mencatat beberapa entri debit dan kredit. 1:43 debit dan kredit dalam perakaunan. Transaksi utang dapat diartikan sebagai kegiatan menabung di bank, sedangkan kredit adalah kegiatan yang dikeluarkan. Debit dan kredit digunakan dalam dunia akuntansi dan pembukuan perusahaan agar pembukuannya seimbang. Saat mencatat transaksi, setiap entri debit harus memiliki entri kredit yang sesuai untuk jumlah yang sama, atau sebaliknya. Untuk mengetahui lebih jelas, anda juga perlu mengetahui contoh debit dan kredit beserta kegunaannya. Wang sebagai ukuran semua urusn.

Sebagai contoh, pada akaun e 99 keuntungan dan.

Kaedah ini membantu mencegah ralat kerana jumlah debit harus sama dengan jumlah kredit. In double entry bookkeeping, debits and credits are entries made in account ledgers to record changes in value resulting from business transactions. Asal kata debet dari bahasa latin yakni debere yang merupakan kebalikan dari kredit. Peningkatan baki dalam akaun tersebut dibuat melalui catatan di sebelah debit, manakala pengurangan baki dibuat melalui catatan di sebelah kredit. Debit adalah pencatatan uang nominal, sedangkan kredit adalah pencatatan uang nominal. Perlakuan penghutang akaun sebagai debit atau kredit di bawah ifrs. 1:43 debit dan kredit dalam perakaunan. Dt akaun tergantung rm 100 kt akaun tunai rm 100. Posisi debet dalam akuntansi ini menunjukan pertambahan nilai atau bersaldo. Jika akaun pelanggan sudah lewat, syarikat boleh menghantar nota debit kepada pelanggan untuk mengingatkannya tentang pengawasan pada. Debit dan kredit mencerminkan kaedah pembukuan dua kali kemasukan. Wang sebagai ukuran semua urusn. Debit dalam satu akaun dan kredit dalam akaun lain.

Related : Contoh Akaun Debit Kredit : Empat Jenis Buku Orang Bisnes Wajib Ada The Reporter / In double entry bookkeeping, debits and credits are entries made in account ledgers to record changes in value resulting from business transactions..